あけましておめでとうございます。LayerX CTOの榎本と申します。このたびは、DeNA zigorouさんから紹介いただき、執筆の機会をいただきました(zigorouさんありがとうございます!)。

さて、LayerXはブロックチェーン技術にフルコミットする会社です。本稿ではこの業界で働く中で感じた、昨年の振り返りと今後について話していきます。

ブロックチェーンとは何か?

ブロックチェーン自体について説明していくと、これだけで一記事を越える内容になってしまうので、ここでは簡単に話させてください。

パブリックなブロックチェーンは、中央がいない(分散型で)、改竄が極めて困難な台帳です。取引履歴を各ノードが持ち、その内容をブロック(取引のまとまり)単位で各ノードで合意形成していきます。そこに管理者はおらず、誰でも参加でき、悪意があるノードが一部参加しても問題ない形になっています。データ構造としては、前ブロックのハッシュ値を次のブロックが持つ単純な形式ですが、そこにブロック構築にインセンティブ設計を入れることで、全体として合意がとれる(各ノードが利己的に動いた結果合意がとれてる)というところが面白いポイントです。

2008年にSatoshi Nakamotoにより発表された論文から始まったBitcoinは、決済や価値の保存に使われ、2018年には最大で$327B(約36兆円)の時価総額を持つにいたりました。完全に新しい概念が、ここまでの市場を形成したことは驚愕に値します。

さて、Bitcoinのトランザクションには自由に書き込める領域があり、そこに独自なデータをいれることで、改竄されないプログラムを入れるサービスが出ていました。それを一般化したのが、Vitalikらにより2015年にリリースされた「Ethereum」 というチェーンです。スマートコントラクトが実装できることが最大の特徴になり、改竄できず透明性のある、(AWS Lambdaのような)プログラムを置くことが可能になりました。

これをもとに、様々なDApps(分散型アプリケーション)だけでなく、プログラムされた通貨や単位であるトークンや、それを発行するICOが熱狂的に行われるようになります。

2018年振り返り

2018年は価格が大きく下がる中で、多くのトレーダーは去った一方で、開発者や事業者が多く参入し、着実に進化をとげた一年となりました。現在のこっているプレイヤーは非常にシリアスで、総じて健全化されたように感じます。

ハッキングと規制

象徴的な出来事として、2018年1月末にCoincheckから資金が流出し、金融庁から複数社へ業務改竄命令が出る形になりました。その結果か、今年新規に交換業ライセンスを得た取引所はなし。新しいコインの上場もほぼなく、(トークンとEthereum等の交換を行うため)ICOも必然的に日本発は厳しい状況でした。行き過ぎとの批判もありますが、投資家保護の面では仕方のない結果ともいえます。

一方米国では、仮想通貨かどうかではなく有価証券かどうかで議論されていると感じています。SEC(米国証券取引委員会)は多くのICOに対し証券法による罰金を課しましたが、Ethereumは証券に該当しないという声明を出しました。これは、当初は証券性があったかもしれないが、現在では情報の非対称性はなく十分に分散しているという解釈です。個別の議論をしていく姿勢が伺えます。

このように各国で違いはあれど、とっくに無法地帯ではなくなっており、金融の文脈で捉えていくべきでしょう。

※私は専門家ではありませんので、一意見として考えてください。

バブルとICOの崩壊

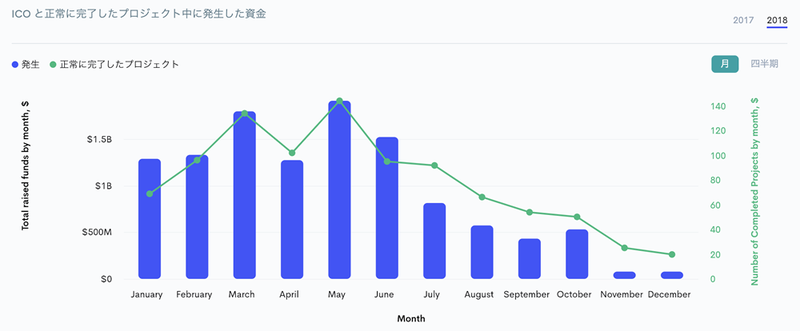

2017年年末に200万円を越える価格をつけたビットコインは昨年年明けから低下していき、今では40万円を前後する状況になっています。場合によっては100億円以上など、ベンチャー投資では考えられないほどのお金が集まったICOも、金額・件数ともに急速に縮小しています。ガバナンスの歪みもあり7割以上はいまだデモすら公開されておらず、詐欺も多かったのが実情です。もはやVCからのエクイティなど他の調達手段に変更しているものも多く、関連ビジネスすべて(アドバイザー/ICO広告/レビューサイト/マーケットメイカー/シンジケート/上場用取引所など)が衰退を迎えています。このスピードがまさに業界を象徴しているかと思います。

引用:https://icorating.com/ja/statistics/market/

引用:https://icorating.com/ja/statistics/market/

トークン設計の変遷

その過程で、トークンの設計も変遷していくことになります。今年のはじめはUtility Token(サービス利用料のためのトークン)に溢れていました。White Paperには数式が並び、投資の獲得のためか複雑化していきました。途中からSecurity Token(証券性のあるトークン)が注目され、2種類のトークンを発行するDual Tokenモデルまで出てきました。しかし経済学的にサービスのスケールとトークンの価格が一体化していないものも多く、最終的にはUtility Tokenは幻滅されることになります。振り返ればICOのために無理やり作られたトークンも多く、当然の結果といえるでしょう。

LayerXとしても海外向けにコンサルをしており、トークン設計の難しさ(技術面/分散化/規制面/投資家心理 の掛け合わせ)に向き合っていましたが、このトレンド変化によりエクイティ調達を勧めることで、よりシンプルにサービスに向き合えるようになったと感じています。

Security Tokenの台頭

Security Tokenはたしかな権利やアセットを表章したトークンです。エクイティや、アセット/プロジェクトのキャッシュフロー、不動産を小口化したものなど、様々な裏付けのもと既存証券の法律にもとづいて発行されます。ブロックチェーン上での所有や移転、配当を透明性をもって扱ったり、スマートコントラクトによってKYCやロックアップなどのコンプライアンスを自動執行することを目指します。ICOにかわるSTO(Security Token Offering)として、Polymath/Harbor/Securitize/OpenFinanceなど、STO Platformを目指す多くのプロジェクトが米国中心で立ち上がり大きな注目を集めました。

ブロックチェーンの透明性をもとにした流動化や、システム化による上場コストの低下が見込めれば、これまで証券化されなかったアセットが市場にのることになり、巨大な市場が形成される可能性があります。

Stable Coinへの注目

Stable coinは価値が安定したコインで、特にパブリックチェーン上で法定通貨(USドル)と1:1に安定したトークンを指すことが多いです。2018年は数多くのStable Coinのプロジェクトに投資が集まり、話題に事欠かない年でした。

ブロックチェーンの大きな課題として、誰もボラティリティの高いコインを使いたくないし受け取りたくないというところがあります。Stable Coinの存在は、現実とCryptoとのゲートウェイとして、既存金融をふくむ多くのプレイヤーをこの経済圏に組み入れることに繋がります。「スマートコントラクトにつかえる法定通貨」でもあり、STOの文脈でもSecurity Tokenの購入と配当が、ブロックチェーン上で完全に透明化して行えるようになります。

Stable Coinには大きくわけて3つの分類があります。中央集権な法定通貨担保型としては、USDT(Tether)が世界で一番取引されていました。これはドルとトークンの交換をTether社が担保する単純なものですが、Tether社が裏付けのUSDを保持しているか疑問視され、信用が低下していました。一方で現実の信託銀行や監査機関が担保するTrueUSD(TrustToken)がにわかに注目を集めました。その他銀行主導・取引所主導のコインも出てきており、完全な分散型ではなく、ときに中央によせて現実解をもとめる寄り戻しがおきていると感じます。

一方でDecetralizedなアプローチとして、仮想通貨担保型であるDAI(MakerDAO)にも投資が集まりました。これはEthereum等をDepositしてコインを得るものです。担保自体にボラティリティがあるものの、非常に複雑な価格安定の仕組みがスマートコントラクトで入っており、2018年のバブル崩壊の中でも価格は比較的安定していたことは驚愕に値します。

最後にシニョリッジシェア型で、Basis, Carbon等いくつかのプロジェクトに巨額の投資が集まりました。中央銀行の分散化で、需給に応じてコインの総量が調整されるモデルです。しかしその証券性ゆえか、Basisは調達した$133Mのほぼ全てを投資家に返還することを2018年12月に発表しました。

中央型と複雑な分散型で、いくつものモデルが群雄割拠な一年でしたが、2019年で絞られていくのではと思います。

Bitcoinの技術的な発展

Bitcoin自体には大きな新技術(Schnorr署名など)は入りませんでしたが、Layer2に大きな進展を迎えた年でした。

パブリックブロックチェーンの抱える大きな課題としてScaling問題があります。例えばBitcoinでは、世界中で秒間6回程度しか送金できず、VISAの数千回というオーダーには比べるまでもない性能でした。そのため複数回の送金結果をまとめて書き込むLightning Networkという技術は前から研究されていましたが、2018年にはLNDがmainnet(本番環境)でローンチ。現在では20,000以上のノードがたち、多くのデモ用のアプリが公開され、実際に小売向けの決済手段としても提供されました。複数経路での送金をおこなうAtomic Multipath Paymentをはじめ、関連技術の研究が大幅に進みました。2019年には本格的なLAppsも出てくるのではないでしょうか。

Liquid(主要取引所のコンソーシアムからなるサイドチェーン)も10月に公開され、2019年の本格稼働が期待されます。

なお2017年にフォークされたBitcoin Cashは、ビッグブロックでのスケールや積極的な機能追加の指向が特徴でしたが、2018年にはBitcoin ABCとSVでの政治的争いからの分裂により、信頼を失ってしまった面は否定できません。

Ethereumやその他の技術的な発展

Ethereumも大きな飛躍をむかえました。大型カンファレンスのDevconでは、Ethereum 2.0が大型マイルストーン「Serenity」として明確化、PoSとShardingへの移行、Verifiable Delay Function(VDF)によるランダムネスの生成とそのASIC開発、eWASMという新しいVM導入が計画され、それまでの最大1,000倍のscalabilityや, Finalityの獲得が期待されています。

また非対話式ゼロ知識証明プロトコルとして、匿名通貨Zcashで用いられてたzkSNARKsですが、2018年にはむしろScaling技術としても注目が集まっており、2019年も多くのプロジェクトが進むでしょう。その他State Channel, TrueBitなどスケーリング技術は非常に多岐にわたりますが、サイドチェーンをつなぐPlasmaは2018年Q1にMVPが議論・実装されて以降、数えきれないほどの応用研究が花開きました。特にNFT(Non Fungible Token;1つ1つが識別されるトークン)を扱うPlasma Cashは、Loom Networkにより実装され、国内での利用例は昨年11月30日にリリースされたゲーム「My Crypto Heroes」となります(このゲームは最もDAUが多いDappとして話題を集めており、年末年始にはTVCMも行うそうです)。

その他Ethereum以外の、ScalabilityやSecurity, Interoperability(チェーン間相互運用)を特徴とした新しいスマートコントラクトプラットフォームとして、EOS/Dfinitty/COSMOS/Kadena/Zilliqa/Ontology等は大幅に進化し、実稼働をはじめています。なかなかScaliingまで時間がかかりそうなEthereumとは対照的に、EOSは関連ソフトやDappsなどのエコシステムが急速に整ってきており、2019年はより群雄割拠を迎えるでしょう。パブリックチェーンは結局オープンソースであり、コミュニティやネットワーク効果の充実が肝要です。

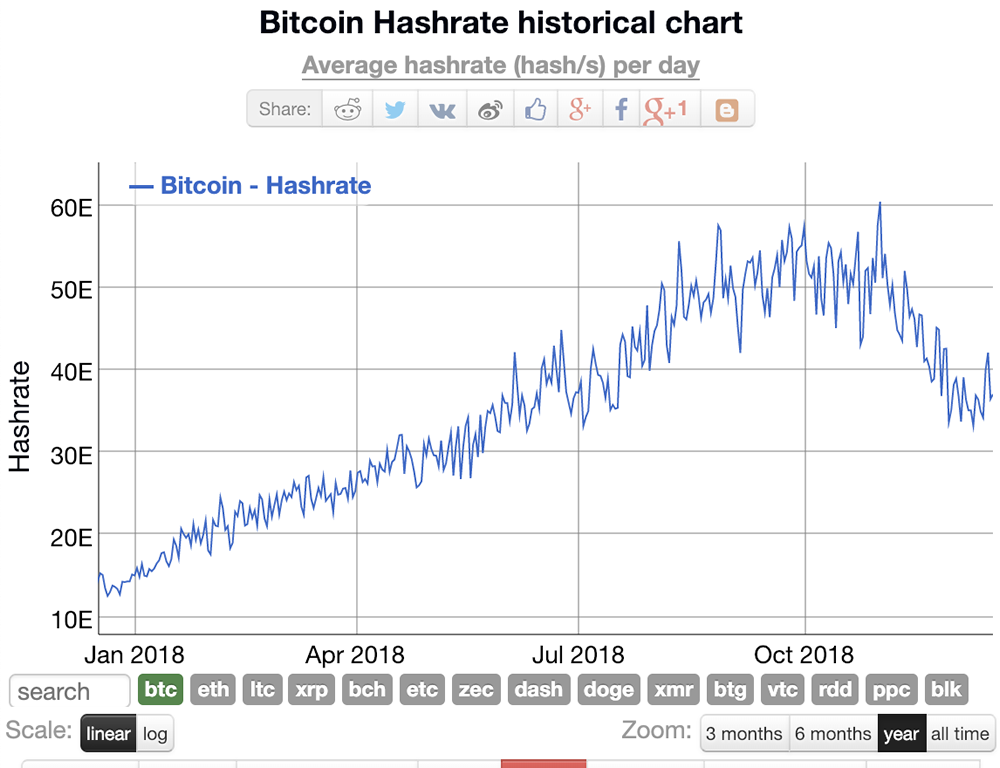

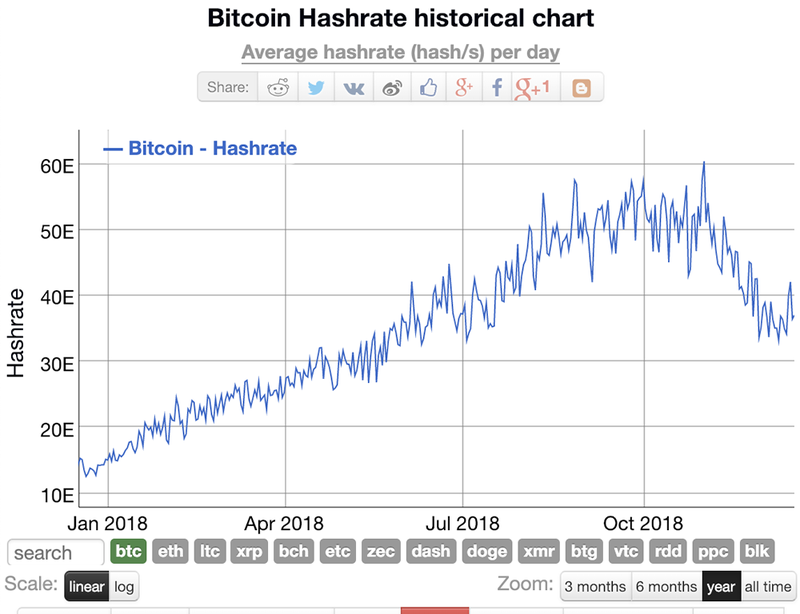

マイニングの市場変化

価格の低下は、マイニング市場への大きな打撃を与えました。マイニング専用マシン(ASICマシン)開発の最大手Bitmainは2018Q1で1,200億円の純利益を出し、約2兆円での上場を目指しましたが、現在50%のレイオフを行うことを発表しています。Bitcoin用の7nmチップや、Ethereum用のASICなど、新型マシンが次々に発売された年でしたが、昨年とは異なりマシン価格は大幅低下し市場ではいつでも買える状態です。またGPUも需要低下で値下がりしたようです。

国内でもGMO・SBIが大きな投資を行いましたが、マイニング競争自体が激化しており、GMOでは355億円の特別損失を発表するなど苦戦しています。Bitcoin全体のハッシュパワーは歴史上はじめて低下し、電気代の安いところで大規模採掘をしている大手以外はもはや戦えないビジネスになっており、2019年はさらにその傾向を強めるでしょう。

引用:https://bitinfocharts.com/comparison/bitcoin-hashrate.html

引用:https://bitinfocharts.com/comparison/bitcoin-hashrate.html

企業での利用

2018年も、国内外で多くの企業がブロックチェーンをビジネスに適用しようとPoC(実証実験)を行ってきました。

金融/貿易/電力/保険/エネルギー/ゲーム/労働市場/広告/個人情報/政府/シェアリング/電力など、ブロックチェーンは非常に多くの種類の適用範囲があると言われていましたが、残念ながら多くのプロジェクトはプロダクションにはいたっていません。ブロックチェーンは銀の弾丸ではなく、その特性を理解した上で用いる必要があります。ブロックチェーンでは中央管理者がおらず、皆が同じデータを持ち同じ計算をして改竄耐性を担保しているため、システムコストではなく、複数プレイヤー間での信用コストを下げるためのものです。Bitcoinは信頼できない第三者からの送金を容易にしましたし、たとえば資格証明書をブロックチェーンにのせれば、採用時の詐欺や確認の手間をさげることが期待できます。そのため、いかに複数のプレイヤーを巻き込み、また実際に法的に効力をもたせるかがキモになります。逆に、企業や信頼できるグループ企業内での閉じた利用には、あまり意味がありません。

一例として、貿易はオペレーションコストの高い領域ですが、海運最大手MaerskとIBMが、輸送業者やシンガポール税関など94のパートナーを巻き込んだプロジェクトを進めることを発表しました。

まとめ

ブロックチェーン界隈には世界中のトップエンジニアやアカデミック界隈が流入しており、2018年も劇的な変化と進化をとげました。その激動の中にいることで、弊社としても情報とキャッシュの集まる見晴らしのいい場所にいくことを目標としており、2019年も目を離すことができません。プロトコルやエコシステムの進化はもちろん、制度・規制面が整っていく中で、次のキラーアプリが出てくることを期待しています。