目次

第1章 【導入編】減価償却費の本質

- 1-1 減価償却をおさらいする

- 個人名義と法人名義の違い

- 減価償却と減価償却費

- 徐々に経費化するとは

- 減価償却は利益の繰延に過ぎない

- 減価償却費を計上する前にやるべき節税対策

- 1-2 減価償却の償却方法

- 減価償却できる資産,できない資産

- 定額法の基本

- 定率法の基本

- 償却率を決めるのは耐用年数

- 原則の償却方法を覚えておく

- 1-3 減価償却における個人と法人の最大の違い

- 個人と法人の最大の違いとは?

- 任意償却をもっとわかりやすく

- 1-4 不動産投資家として,どのように減価償却を考えるべきか?

- 法人で1億円の建物を購入

- 不動産投資家がどう判断するか

- その考え方は危ない!

第2章 【基本編】減価償却費を使いこなす5つの方法

- 2-1 減価償却費をコントロールする5つの方法

- 実務で使える5つの方法

- 中古物件の耐用年数の計算

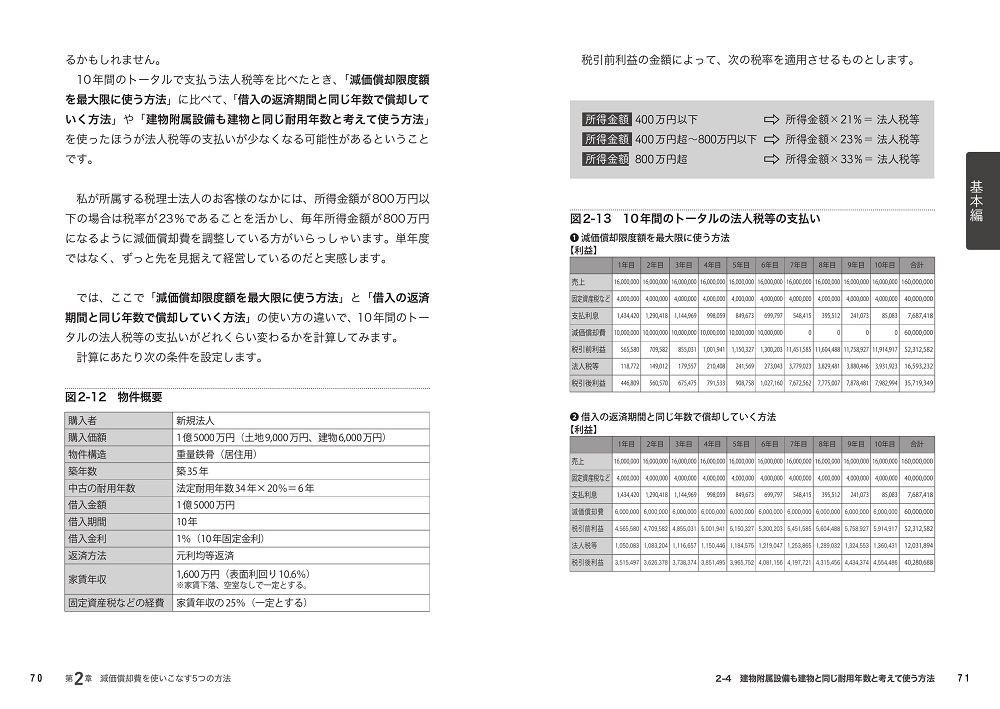

- 2-2 減価償却限度額を最大限に使う方法

- この方法はこんな方にお勧め

- 不等号が逆転するまでに手を打てるかが勝負

- 利益の出方とCFの残り方を理解する

- 2-3 借入の返済期間と同じ年数で償却していく方法

- 借入期間と同じ年数で償却するとは?

- この方法はこんな方にお勧め

- 利益の出方とCFの残り方を理解する

- 2-4 建物附属設備も建物と同じ耐用年数と考えて使う方法

- 設備も建物と同じ年数で償却していくとは?

- 「建物附属設備」などを会計上認識する理由

- 車両や機械装置にも応用できる

- この方法はこんな方にお勧め

- なぜ利益を平準化させたほうがよいのか

- 2-5 キャッシュフローを安定させられる方法

- この方法はこんな方にお勧め

- 完璧に利益を平準化するためには

- 利益の出方とCFの残り方を理解する

- 「平準化のための計算表」を指標にする

- 2-6 売却を見据えて使う方法

- 売却時の残債と簿価に注目する

- 売却までを視野に入れて減価償却費をコントロールする

- この方法はこんな方にお勧め

- トータルでお金の残り方は変わるのか

- 第2章のまとめ

第3章 【応用編】減価償却費を使った節税テクニック

- 3-1 物件売却時に決算期を変更し,減価償却費をコントロールして節税

- なぜ決算期を変更するのか

- 決算期変更とともに減価償却費にも注目

- 3-2 物件売却時に決算期を変更&経営セーフティ共済を導入する合わせ技で節税

- 決算期変更には,もう1つの意味がある

- 売却益を圧縮するための節税対策

- 経営セーフティ共済の基本

- 経営セーフティ共済を使った利益圧縮方法

- さらに経営セーフティ共済を利用して,税金を取り戻す

- 欠損金の繰戻しによる還付とは?

- 欠損金の繰戻しによる還付額をシミュレーション

- 3-3 毎期の法人の課税所得が800万円以下になるように減価償却費をコントロールして節税

- 課税所得を800万円以下に調整する意味

- 2つのケースを比較して有効性を確認

- 3-4 簡便法ではなく,見積耐用年数を使うことで節税

- 耐用年数を見積もるには?

- 見積耐用年数を使うとよい場合

- 簡便法と見積耐用年数を比較する

- 3-5 物件ごとに減価償却費の計上を検討することで節税

- 複数の収益物件を保有している法人の場合

- 減価償却費をどう振り分けていくか

第4章 【上級編】不動産投資家なら知っておきたい減価償却費のオプション

- 4-1 個人の物件を法人に売却するときは売価次第で減価償却費が変わる

- 個人所有の物件を法人に売却する「法人化」とは?

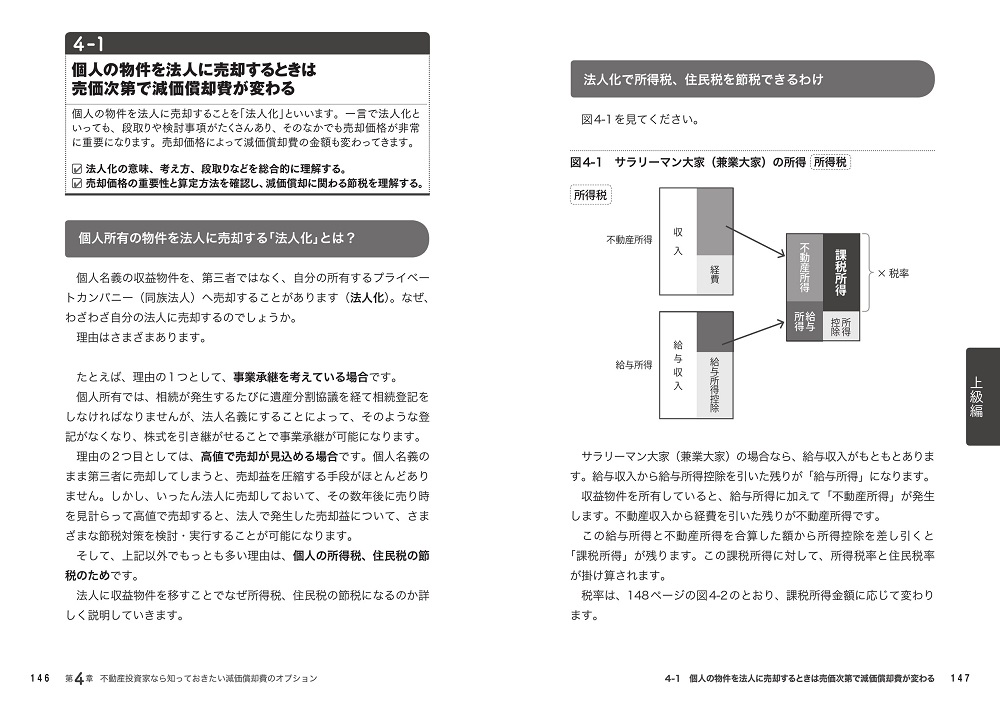

- 法人化で所得税,住民税を節税できるわけ

- 法人化するための段取り

- 法人化による移転コストを計算する

- 簿価・売価・残債のバランスを確認する

- 売価を確定する

- 売価次第で減価償却費が変わる

- 4-2 金融機関は減価償却費をコントロールした決算申告書を好むのか?

- 金融機関はどこを見て評価(格付け)するのか

- 4-3 金融機関が気にする債務償還年数は,減価償却費をいくら計上しても影響しない

- 2つの算式から債務償還年数を求める

- 債務償還年数を短くする方法

- 4-4 金融機関がチェックする債務超過と減価償却費の関係

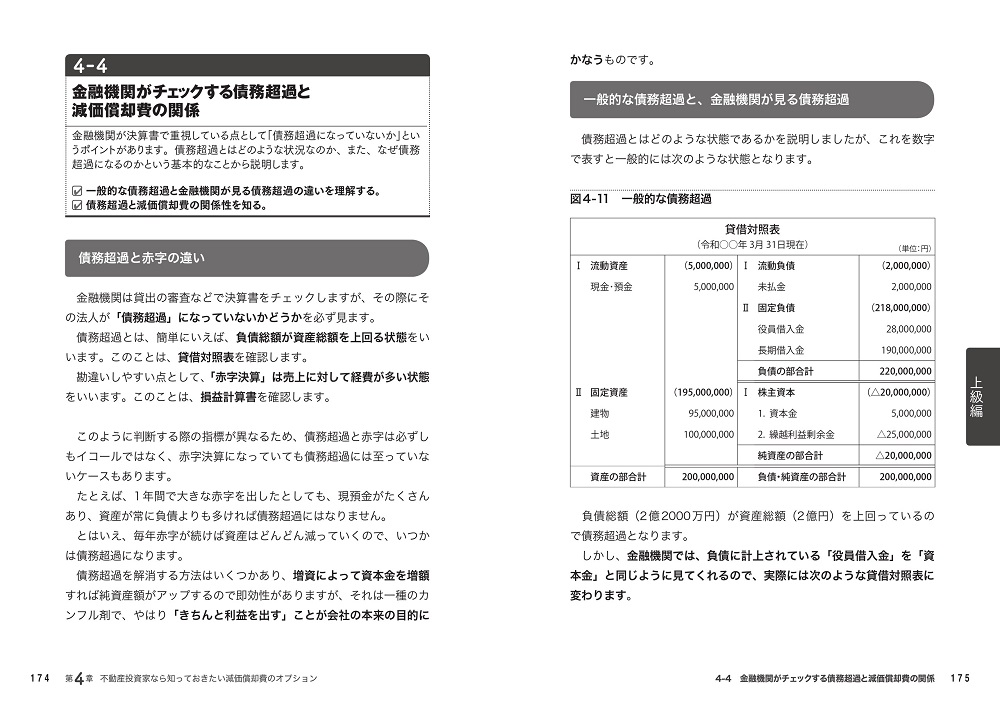

- 債務超過と赤字の違い

- 一般的な債務超過と,金融機関が見る債務超過

- 債務超過と減価償却費の関係

- 4-5 中古物件購入時,土地と建物等にどのように分ければよいか?

- 土地と建物等の価格の按分方法 ~基本編

- 土地と建物等の価格の按分方法 ~中級編

- 土地と建物等の価格の按分方法 ~応用編

- 物件購入の諸費用を土地や建物の取得価額に算入する方法

- 4-6 新築物件購入時に建物,建物附属設備,構築物,器具備品などに按分するテクニック

- 新築物件を手がけるならここは必ず注意する

- 建物,建物附属設備,構築物,器具備品などに按分するテクニック

- 上水道を引くときには水道加入金がかかる

- 土地を持ったら下水道受益者負担金がかかる

- 償却資産税がかかる資産とは?

- 4-7 海外中古不動産の減価償却費には要注意

- なぜ海外中古不動産は節税になったのか

- 改正後の税金をシミュレーションする

第5章 【質問集編】さらに掘り下げるための11の問い

- Q1 減価償却費を調整して計上した場合,税務署に指摘されることはありませんか?

- Q2 減価償却費の計上で売却時に簿価が減少しているため売却益が多額になる可能性が。節税対策はありませんか?

- Q3 個人の場合,収益物件の売却を行った年の不動産所得に,期首から売却月までの減価償却費を計上するのでしょうか?

- Q4 収益物件購入のため,知人に情報提供料として報酬を支払った場合,どのような会計処理になりますか?

- Q5 入居促進のためにインターネット設備を導入。LAN工事にかかる設備代金を資産計上しましたが,耐用年数は何年になりますか?

- Q6 中古のRCマンションを法人で購入。簡便法による法定耐用年数を適用していましたが,購入から3年後の確定申告から原則法の見積耐用年数を適用したいと思っています。できますか?

- Q7 収益物件のエントランスの装飾用として絵画や置物を購入しました。全額を経費に算入できますか?

- Q8 5階建て鉄筋コンクリート造のビルを新築し,1階を店舗,2階を事務所として使用し,3階~5階を住宅として賃貸することにしましたが,減価償却費は何年の耐用年数で計算すればよいですか?

- Q9 中古の築古木造物件を3,000万円で取得し,1,500万円の大規模修繕を行いました。すでに法定耐用年数を経過しているので,簡便法による見積耐用年数を用いて償却してもよいでしょうか?

- Q10 不動産投資のかなめともいえる各金融機関の融資の現状を教えてください。

- Q11 減価償却の任意償却以外で法人の節税対策を教えてください。