目次

第1章 不動産投資の利益を正しく判断するためのリアル・ルール

01 実質利回りで投資検討する -ワンルームAP-

- 実質利回りの計算

- ワンルームAPの客付け費用率

- ワンルームAPの客付け費用率を算出する

- ワンルームAPの年間運用経費額

- ワンルームAPの年間運用経費額合計

- 家賃金額ごとに運用経費率を求める

- 運用経費以外に必要な経費 ① -管理費-

- 運用経費以外に必要な経費 ② -固定資産税と都市計画税-

- 3つのワンルームAPの実質利回りを求めた結果

02 実質利回りで投資検討する -ファミリーAP-

- ファミリーAPの客付け費用率

- ファミリーAPの客付け費用率を算出する

- ファミリーAPの年間運用経費額

- ファミリーAPの年間運用経費額合計

- 家賃金額ごとに運用経費率を求める

- 運用経費以外に必要な経費

- 都心高級ファミリーAP vs 地方ファミリーAP

- 実質利回りで物件を見る際にここは必ず注意

03 個人投資家が置かれている環境は厳しい

- 建物価値は時間がたてば下がり,融資が困難になる

- 金融機関の融資状況は?

- 建物が古くなるほど出口が難しくなる

- ポータルサイト掲載の約7割が融資NG

- ネットが情報源の個人投資家はよい物件を買えない

04 投資物件の土地資産価値の把握は絶対必要

- 個人投資家が厳しい環境で生き残る方法

- 土地値で購入しても含み損

- 「土地値率」で物件を評価する

- 路線価から公示価格を求める

- 公示価格から路線価ごとに「仮土地実勢値」を算出する

- 仮土地実勢値と売値を比較して割高か判断する

- 正しい路線価評価

- 固定資産税土地評価額,公示価格から土地

- 実勢値を算出する

- 土地実勢値と仮土地実勢値を比較する

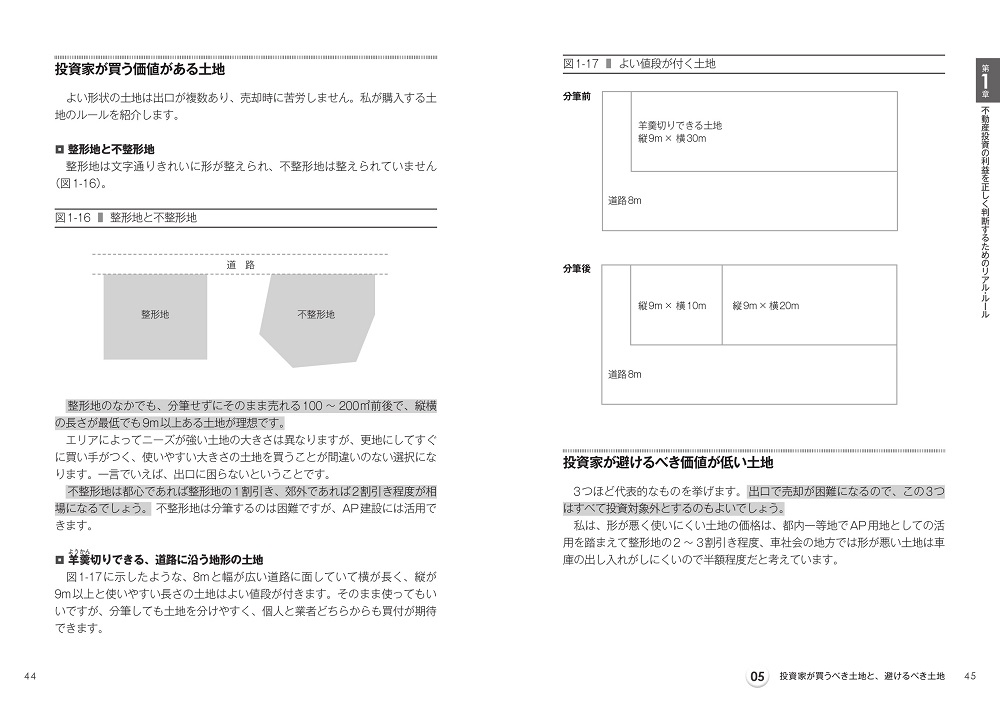

05 投資家が買うべき土地と,避けるべき土地

- 擁壁地は避ける

- 土壌汚染リスクの高い土地は避ける

- 投資家が買う価値がある土地

- 投資家が避けるべき価値が低い土地

- 土地の価値は出口が見通せてこそ

- 土地の前面道路幅も重要

06 土地の含み益と実質利回りから正しい利回りを算出する

- 検討物件の含み益,含み損を算出する

- 検討物件の実質利回りを算出する

- 含み益(含み損)+実質運用利回りが正しい利回り

第2章 不動産投資のための税金と社会保険のリアル・ルール

07 不動産投資は大きくは儲からない

- 税率30%,利回り8%,返済期間22年の新築物件の累計CF

- 新築利回り8%,フルローンでCFが回るという虚構

- 法人化でかかってくる高額な社会保険料

- 個人で保有した場合の不動産収入の税制

- 収入から控除を引いて課税所得を求める

- 個人事業税の負担感

- 社会保険の壁をどう考えるか?

08 法人化のデメリットを自分で取り除く

- 実効税率から見た法人化のポイント

- 法人化最大のデメリットは税理士費用

- 税理士費用を安くする方法

- 税理士がスムーズに対応できるよう準備する

- 税務署は虎視眈々と狙っている

09 不動産購入時の初期費用削減方法と処理方法

- 不動産購入時にかかる経費一覧

- 印紙代

- 抵当権設定登記費用

- 所有権移転登記費用

- 司法書士報酬

- 不動産取得税

- 弁護士費用,契約書作成費用

- 仲介手数料

- 未経過固定資産税精算分

10 相続税対策に威力を発揮する不動産とファイナンス

- 相続税の非課税枠

- 相続税の法定相続分と配偶者控除

- 相続税の主な課税対象と課税額のルール

- 相続税の税率と計算例

- 小規模宅地等の特例は相続税対策の柱

- 小規模宅地等の特例とファイナンス効果

- 投資物件の相続税評価

- 投資物件の相続税評価額を算出する

- 正しい相続税対策とは?

- 相続税対策の小技 ① -毎年500万円前後の贈与がお得-

- 相続税対策の小技 ② -18歳以上の収入がない人を非常勤役員にする-

- 相続税対策の小技 ③ -二次相続に備えて配偶者にも不動産を取得させる-

11 税務署の否認をかわす法人の経費計上ルール

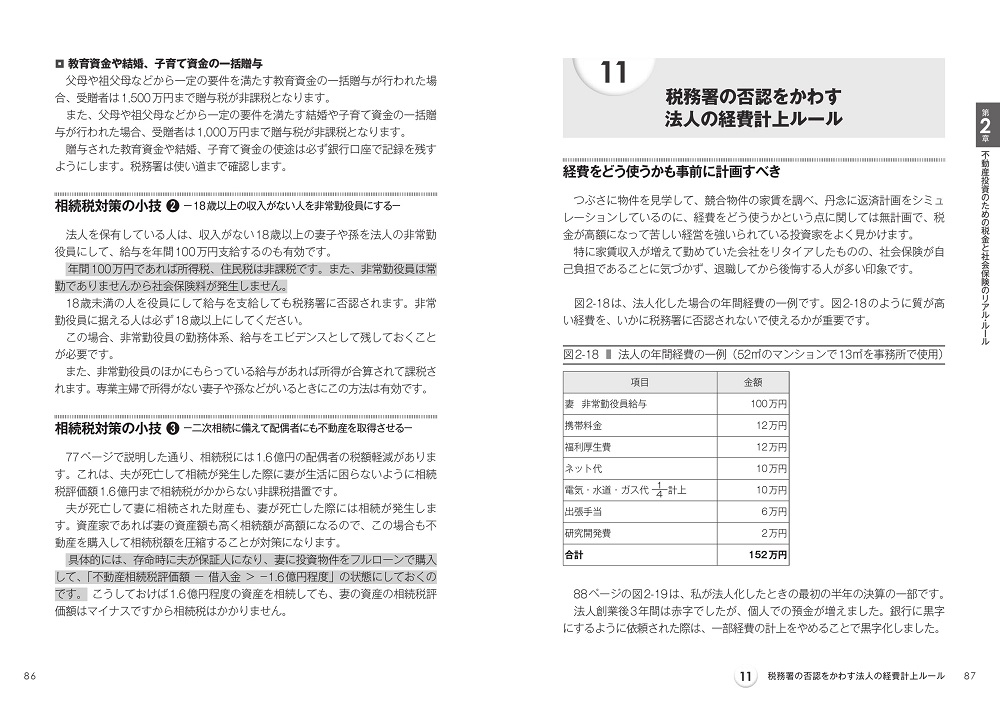

- 経費をどう使うかも事前に計画すべき

- 法人で家賃の50%を損金計上できる役員社宅の利用条件

- 役員社宅を使わないで自宅兼事務所にする場合

- 社用車のルール

- 旅費規程を作り,規程に基づいて経費計上する

- ネット代は調査費

- 非常勤役員で社会保険を回避

第3章 消費税課税,土地建物按分のリアル・ルール

12 減価償却の勘違いを正す

- 減価償却できる固定資産,できない固定資産

- 土地と建物に按分する

- 建物構造別の法定耐用年数

- 法定耐用年数 > 経過年数(築年数)の減価償却期間

13 売却時の税率が,セミプロが法人化する大きな理由

- 個人と法人では投資物件売却時の税率が違う

- 売却時の簿価と売却益を算出する

- 建物の減価償却があっても結局売却時に課税される

14 目線を先に向けることで消費税をよける

- 資本金は1,000万円未満に設定する

- 不動産賃貸業で発生する一般的な課税売上

- 消費税課税事業者認定される条件

- 法人を複数保有して消費税課税事業者に該当するのを避ける

- 消費税がかからないタイミングで物件を売却する

- 法人を複数持つことのデメリット

15 買主と売主にとっての土地建物按分ルール

- 物件購入時に建物価格を高くしたい

- 不動産会社売主物件で建物価格を上げるのは無理

- 売主が消費税課税事業者に該当するかどうかの確認は必須

- 説得力のある建物価格設定の仕方

- 売主の立場なら消費税課税事業者に該当しないことを最大限利用する

第4章 知らないままでは拡大できない金融機関のリアル・ルール

16 「融資が出る」を基準にするのが正解

- ベテラン投資家は融資が出る条件で物件を探す

- 買付が信用できない投資家はお断り

- 拡大する人は必ず複数の金融機関を開拓している

17 金融機関担当者に好まれるエビデンス資料の出し方

- 金融機関に嫌われる投資家

- 金融機関に好かれる投資家

- あなたのBS,PL,CF

- 必要書類一式をファイリング,先頭に目次を付ける

- 勤務先を証明するためのエビデンス

- 預金通帳には自分で明細を補足する

- 資金繰り表は難しく考えなくてOK

- 他行融資契約書は提出拒否が正解

- 事業計画書は不要! むしろ担当者は引いている

- 支店長には融資決裁権限はない

- 購入候補の物件の情報を共有する

18 不動産融資の実情と避けるべき金融機関

- 不動産賃貸業のデフォルト率は低い

- 首都圏,地方で投資環境に大きな差はない

- 地銀,信金,ノンバンク&新興系銀行の融資事情

- 避けるべき金融機関

- 新築利回り4%の区分ワンルームマンションは破綻の可能性大

19 拡大のカギを握る地銀&信金

- 地銀と信金の融資事情

- じつは有利な地方在住

- 築古戸建てに対する二流地銀&信金担当者の本音

- 一流地銀の融資のリアル

- 二流地銀&信金の融資のリアル

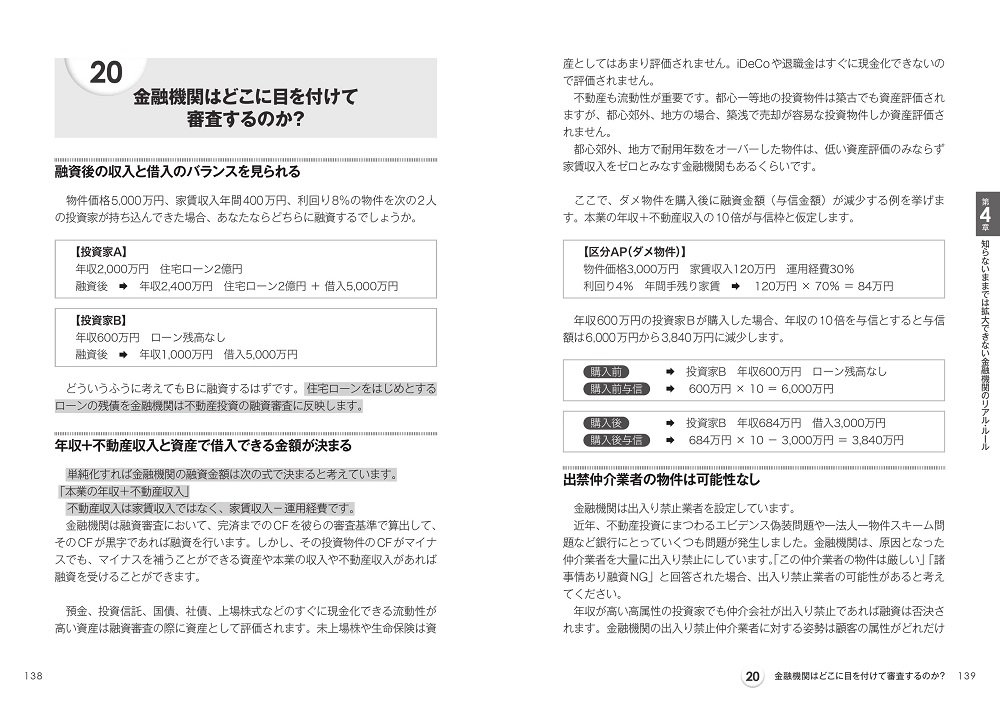

20 金融機関はどこに目を付けて審査するのか?

- 融資後の収入と借入のバランスを見られる

- 年収+不動産収入と資産で借入できる金額が決まる

- 出禁仲介業者の物件は可能性なし

- 理解度や運用力も見られている

- 都心一等地,郊外,地方での積算評価と融資

- 流動性が低い物件は入口も出口も厳しい

21 正しいステップで融資を攻略する

- 依頼から融資承認までの流れ

- ① 電話で不動産融資を依頼する

- ② エビデンス資料を送り面談を依頼する

- ③ エビデンス提出後に面談OKが出る

- ③´ 面談NGとなったら理由をヒアリングする

- ④ 面談出席者の役職を確認する

- ⑤ 面談後に細かな条件を確認する

- ⑥ 正式に融資を依頼する

- どんなに属性がよくても物件がダメなら融資は出ない

- ⑦ 融資OKの場合はすぐに手を打つ

- ⑦´ 融資NGの場合は理由をヒアリングする

22 融資後の行動の正解

- 資料をファイリングしてエビデンス化する

- 融資は他人資本という自覚を持つ

- 融資を受けた金融機関の口座内でお金の流れをクリアに

- 火災保険は金融機関の提携業者と契約する

- 登記識別情報通知書,売買契約書原本は貸金庫で保管

23 メインバンクとサブバンクでシナジーを働かせる

- メインバンク,サブバンクを持つことの意味

- 金融機関の横並びはいまも昔も変わらない

- 地銀,信金の縄張り争いに便乗する

- メインバンクでも安易な融資審査依頼はNG

- 地銀,信金からの営業のかわし方

第5章 優良物件を手にするための仲介会社のリアル・ルール

24 仲介会社に嫌われる投資家

- これでは仲介会社にそっぽを向かれる

- 築古戸建ては特に注意

25 仲介会社に好かれる投資家

- 仲介担当者に好印象を与える電話での問い合わせ手法

- 仲介担当者に好印象を与える面談での手法

- 強い不動産投資家の仲介会社活用法

26 登記簿謄本から優位に立つための情報を引き出す

- 謄本の甲区から売主の属性を読む

- 乙区から読み取れること

- 抵当権設定金利で個人の売主の強さを判断する

- 抵当権設定金額は融資額

- 売主が不動産業者なら保有期間を見てディスカウントを狙う

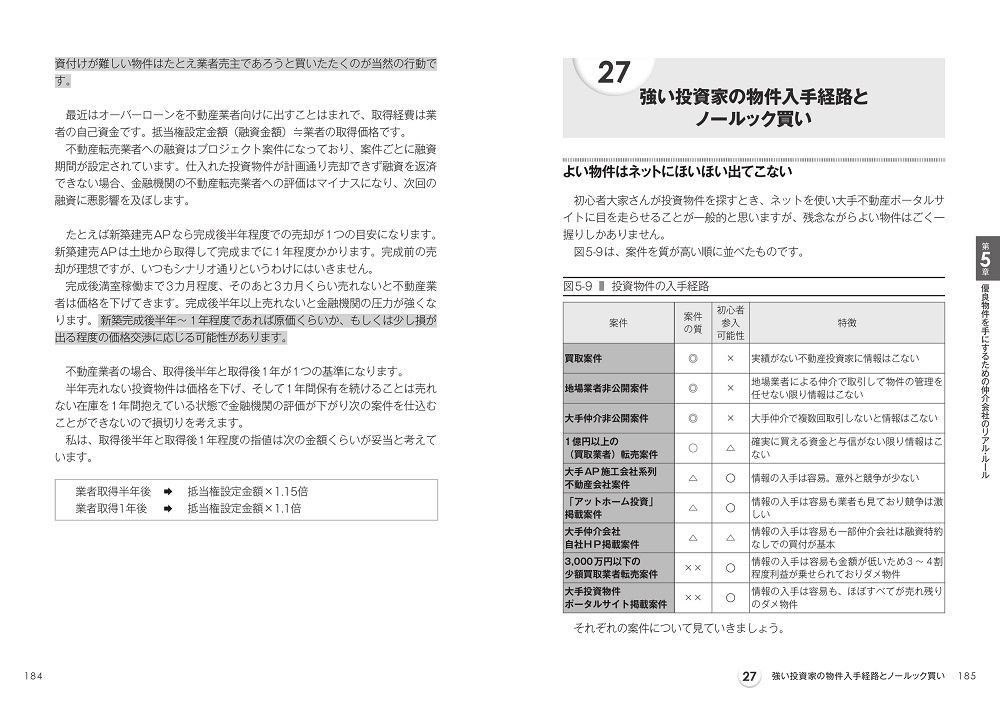

27 強い投資家の物件入手経路とノールック買い

- よい物件はネットにほいほい出てこない

- 大手仲介担当者の本音

- 目に自信がある投資家限定の方法

- 大手仲介担当者に重宝されるセミプロ不動産投資家

- 大手投資物件ポータルサイトの弱点

- 大手投資物件ポータルサイトを使うなら

- 「投資物件は必ず内見」は正しいのか?

- 強い個人投資家がノールック買いをする理由

第6章 管理会社,客付け仲介でしくじらないためのリアル・ルール

28 管理会社にいい仕事をしてもらうための投資家からの働きかけ

- 管理会社はシェアハウスをどう見ているのか?

- 管理費5%を値切る前に自分の立場を冷静に見る

- 管理会社に嫌われる投資家

- 管理会社に一目置かれ,上手に使える投資家になるには

- 屋根,外壁塗装のタイミングと業者は管理会社任せにしない

29 サブリースと大手管理会社の共通項

- サブリースに頼る手はない

- サブリースでは手元にお金が残らない

- サブリース契約は思いがけないところにも潜んでいる

- これではサブリースとそんなに変わらない!? 大手管理会社

30 専任媒介契約を結ぶ仲介会社を見極める

- 兼業投資家なら専任媒介契約だが悩ましさもある

- ネットの賃貸募集情報からダメ仲介を見極める

- 必ず仲介会社の言質を取ってもらいたいポイント

- マイソクに追記すべき情報を確認する

- 客付け仲介会社に飛び込み営業するのはNG

- 「法人契約」の甘い言葉にご用心