目次

第1章 ひと握りの優良株に投資する方法

- 1-1 優良株の見分け方

- 優良株の条件

- 個人投資家が優良株に投資する現実的な方法

- 連続増配基準は複数存在する

- 増配スパンが12カ月以内の連続増配

- 暦年(CY)の年間配当を基準にした連続増配

- 会計年度(FY)の年間配当を基準にした連続増配

- 1-2 S&P 500配当貴族指数(S&P 500 Dividend Aristocrats)

- 配当貴族指数の条件

- スピンオフや株式分割された銘柄の扱い

- 銘柄分散の基準

- セクター分散の基準

- リバランスは年4回

- 配当貴族指数の構成銘柄

- 配当貴族指数 vs S&P 500指数

- 1-3 配当チャンピオンと配当王

- 配当チャンピオンの歴史

- 配当チャンピオン(Dividend Champions)の定義

- 配当チャンピオン一覧

- 配当貴族指数と配当チャンピオンの違い

- 配当王の定義

- 配当王 vs S&P 500指数

- 1-4 配当公爵(Dividend Dukes)

- 配当公爵の定義

- 配当公爵リスト

- 配当公爵 vs S&P 500指数

- 1-5 配当貴族指数 vs 配当王 vs 配当公爵

- 最も高いリターンが期待できるのはどれか?

- コラム バークシャー・ハサウェイも優良株の1つ

第2章 バリュー投資の実践術

- 2-1 バリュー投資の本質

- 株価と価値の違い

- バリュー投資の難しさ

- 個人投資家がバリュー投資を成功させる現実的な方法

- 2-2 優良米国株のバリュエーション判断

- 銘柄ごとに割安なバリュエーションを計算する

- 過去のPERから割安/割高な株価を求める手順

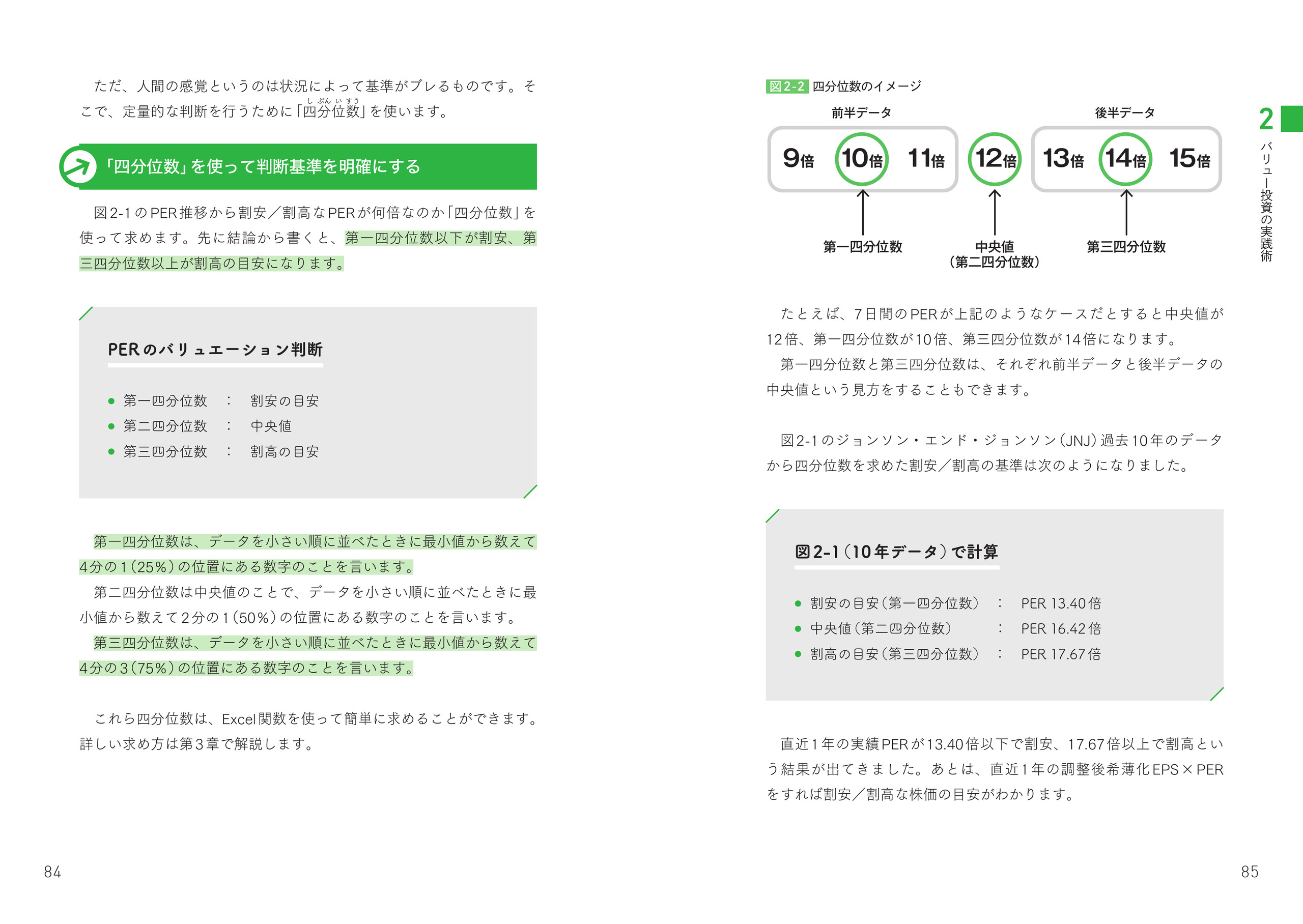

- 「四分位数」を使って判断基準を明確にする

- EPSガイダンスから割安/割高な株価を求める手順

- 過去のPSRから割安/割高な株価を求める手順

- 売上高ガイダンスから割安/割高を判断する手順

- 過去のPBRから割安/割高な株価を判断する手順

- 過去の配当利回りから割安/割高な株価を求める手順

- 配当性向の確認

- 重視すべきはトータルリターン

- 2-3 ポートフォリオの作り方

- 優良米国株のバリュー投資で必要な運用ルール

- 投資対象を25年以上連続増配銘柄に絞る

- リスク資産:無リスク資産=90%:10%

- 12~18銘柄に均等分散投資する

- 異なるセクターの割安株にバランスよく投資する

- 保有株の連続増配記録が途切れたら必ず売却する

- ポートフォリオのリバランスを定期的に行う

- 均等加重平均 vs 時価総額加重平均

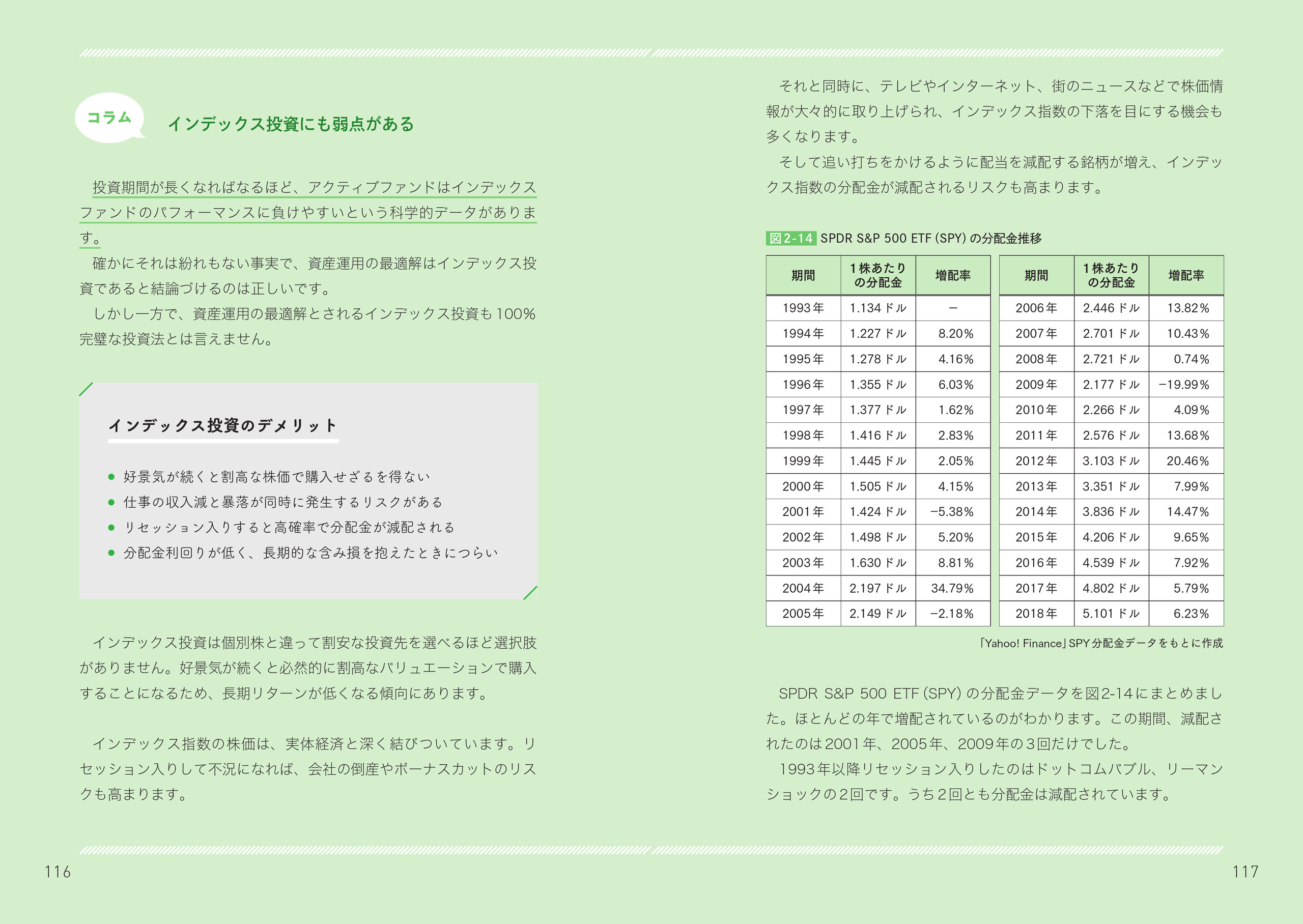

- コラム インデックス投資にも弱点がある

第3章 「米国株」データ分析の手順

- 3-1 米国株のデータ分析に必要な基礎知識

- 決算データの入手先

- SEC Filingの種類

- Form 8-K(Current Report)

- Form 10-Q(Quarterly Report)

- Form 10-K(Annual Report)

- 『米国株データ分析サンプルファイル』をおともに

- 3-2 PER(株価収益率)推移を求めてグラフ化する手順

- 過去のPERを求めるのに必要なデータ

- 過去の四半期決算発表日(時刻)をExcelに入力する

- (調整後)希薄化EPSをExcelに入力する

- 英語版Yahoo! Financeで株価データを取得する

- 1日ごとの実績EPS(TTM)と実績PERデータを入力する

- 実績PER推移をグラフ化する

- 実績PERの最大値,中央値,最小値を求める

- 四分位数を使ったPERのバリュエーション判断

- EPS成長率の確認

- 3-3 PSR(株価売上高倍率)推移を算出してグラフ化する手順

- 1株あたり売上高からPSR(株価売上高倍率)を算出する

- PSR推移の計算に必要なデータの種類

- 四半期売上高と発行済株式数をExcelに入力する

- 四半期ごとの実績SPS(TTM)を求める

- 1日ごとの実績SPS(TTM)とPSRデータを入力する

- 実績PSR推移をグラフ化する

- 実績PSRの最大値,中央値,最小値を求める

- 実績PSRの割安/割高の目安を求める

- SPS成長率の確認

- 3-4 PBR(株価純資産倍率)推移を算出してグラフ化する手順

- BPS(1株あたり純資産)からPBR(株価純資産倍率)を算出する

- PBR推移の計算に必要なデータの種類

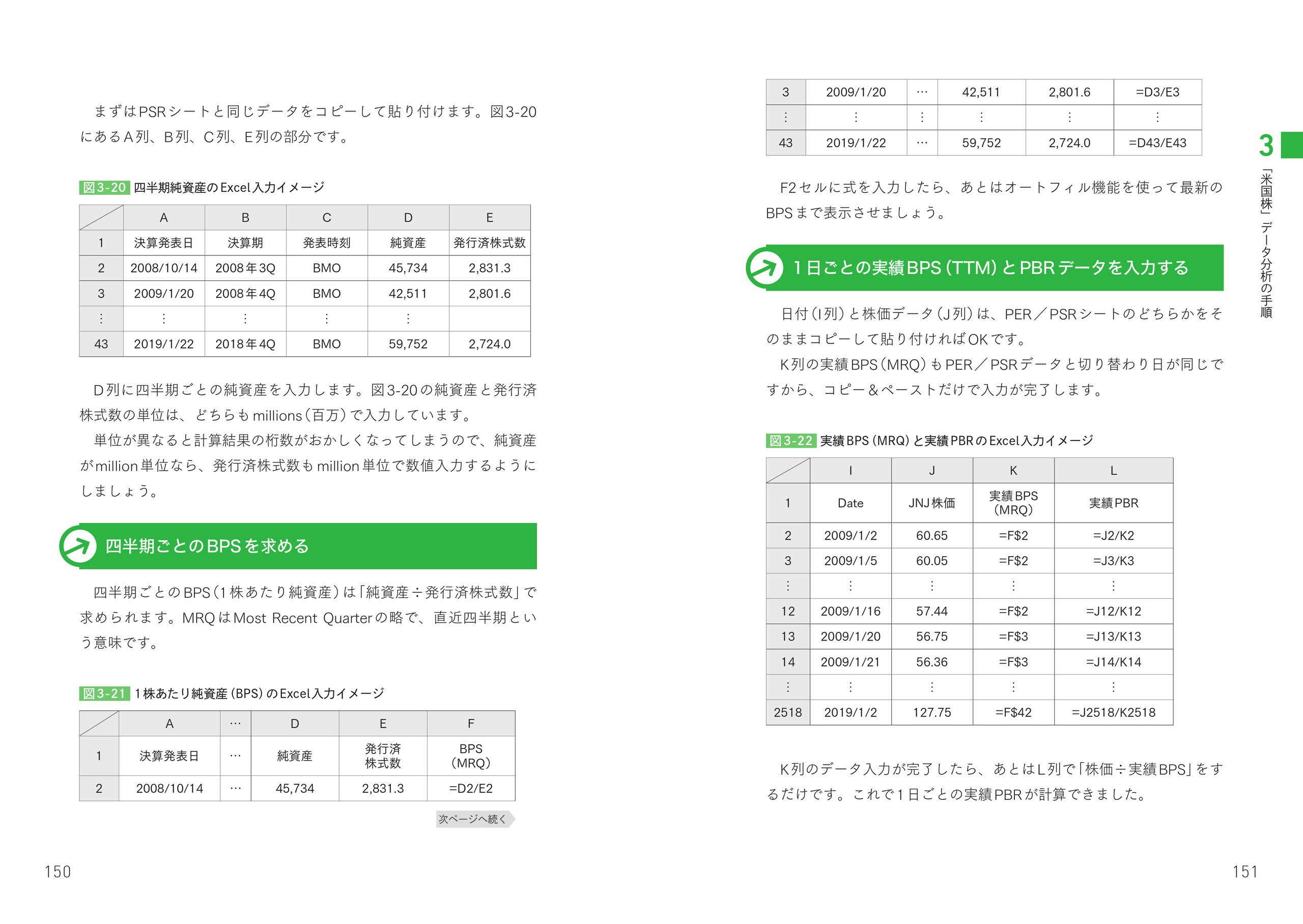

- 四半期ごとの純資産をExcelに入力する

- 四半期ごとのBPSを求める

- 1日ごとの実績BPS(TTM)とPBRデータを入力する

- 実績PBR推移をグラフ化する

- 実績PBRの最大値,中央値,最小値を求める

- 実績PBRの割安/割高の目安を求める

- BPS成長率の確認

- 3-5 配当利回り推移を算出してグラフ化する手順

- 配当利回り推移の計算に必要なデータの種類

- 1株あたり配当金(DPS)と配当権利落ち日をExcelに入力する

- 1日ごとの年間配当と配当利回りをExcelに入力する

- 配当利回り推移をグラフ化する

- 配当利回りの最大値,中央値,最小値を求める

- 配当利回りの割安/割高の目安を求める

- 配当性向の確認

- コラム 集中投資がキケンな理由

第4章 配当にかかる税金の知識

- 4-1 米国株の配当にかかる税金の仕組み

- 米国株で発生する配当の二重課税とは

- 配当の課税方法は3種類から選択できる

- 所得税と住民税で,それぞれ別の課税方式を選択できる

- 住民税と所得税で異なる課税方式を選択するときは

- 4-2 配当の二重課税は外国税額控除で解消する

- 外国税額控除を利用するには確定申告が必要

- 外国税額控除には限度額がある

- 外国税額控除の繰越控除制度

- 4-3 ベストな配当課税方式を選択する

- 個々の状況に応じて最適な組み合わせを選択する

- ベストな配当課税方式を選択するプロセス

- 所得税の配当課税方式を決定する際の考え方

- 扶養に入っている人は総合課税を選ぶ際に注意が必要

- 住民税の配当課税方式を決定する際の考え方

- サラリーマンが住民税の配当課税方式を決定するとき

- 還付額の計算は確定申告書等作成コーナーが便利

- 読者特典『米国株配当集計Excelシート』の使い方

- NISAを活用することで米国株の税率を下げられる

- 4-4 サラリーマンが確定申告するデメリット

- サラリーマンの年間20万円以下申告不要ルール

- 確定申告するときは全所得の申告が必要

- ふるさと納税ワンストップ特例制度も適用対象外に

- 確定申告すると逆に税金が高くなることも

- 4-5 年収ごとの「米国株」配当税率一覧

- 試算条件

- 米国株の年間配当が税引前10万円のケース

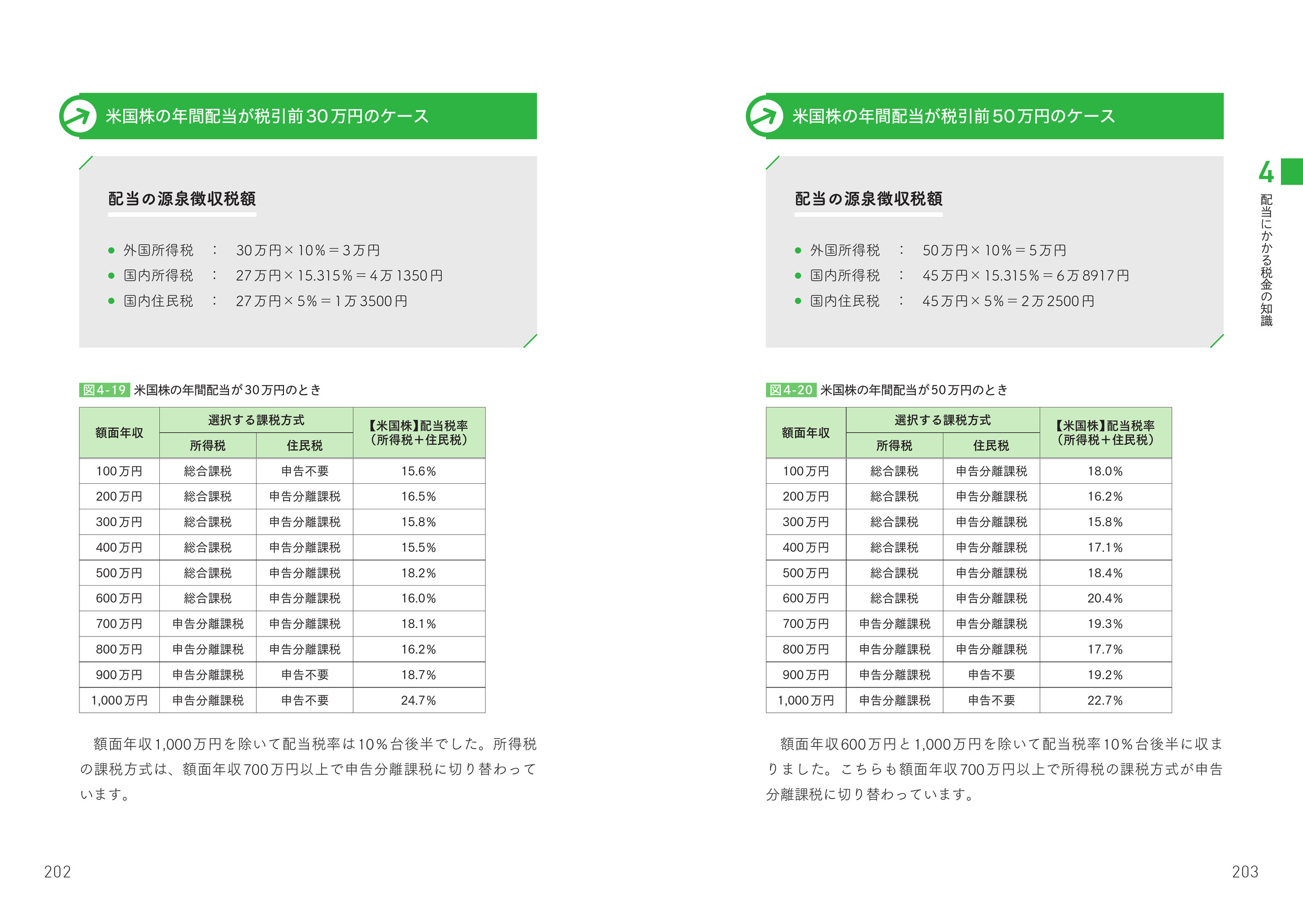

- 米国株の年間配当が税引前30万円のケース

- 米国株の年間配当が税引前50万円のケース

- 米国株の年間配当が税引前100万円のケース

- 米国株の配当にかかる最終的な税率を求める手順

- コラム 未来の増税リスクから考える配当税制のメリット

第5章 米国株と配当金生活

- 5-1 配当金生活するときの社会保険料

- 配当収入しかなければ前年所得をゼロにできる

- 国民年金保険料の免除制度

- 全額免除でも老齢年金は2分の1もらえる

- 全額免除でも障害年金と遺族年金の給付額は変わらない

- 退職後は「失業等による保険料免除」を利用する

- 国民健康保険料・介護保険料は前年所得ゼロで7割免除

- 国民健康保険料・介護保険料は自治体ごとに異なる

- 退職翌年度は「所得減少による減免制度」が利用できる

- 前年所得ゼロだと社会保険料はいくらになるか?

- 5-2 配当金生活するときの配当税率

- 米国株の配当収入しかないときの配当税率

- 米国株の配当金生活は株安よりも円高リスクに注意

- 外国所得税0%のADR(米国預託証券)

- 日本株の配当は配当控除が受けられる

- 配当金生活にADRと日本株を組み入れたときの配当税率

- 配当税率の比較

- コラム 多様な生き方が選べる時代になっている