| ページ |

場所 |

誤 |

正 |

識別 |

| 16 |

本文右段下から6行目 |

法人税の中間申告は11月、9月決算であれば、5月になります。 |

法人税の確定申告は5月、9月決算であれば、11月になります。 |

訂正 |

| 54 |

本文右段最終行 |

となっています(2023年4月現在) |

となっています(2024年4月現在) |

更新 |

| 55 |

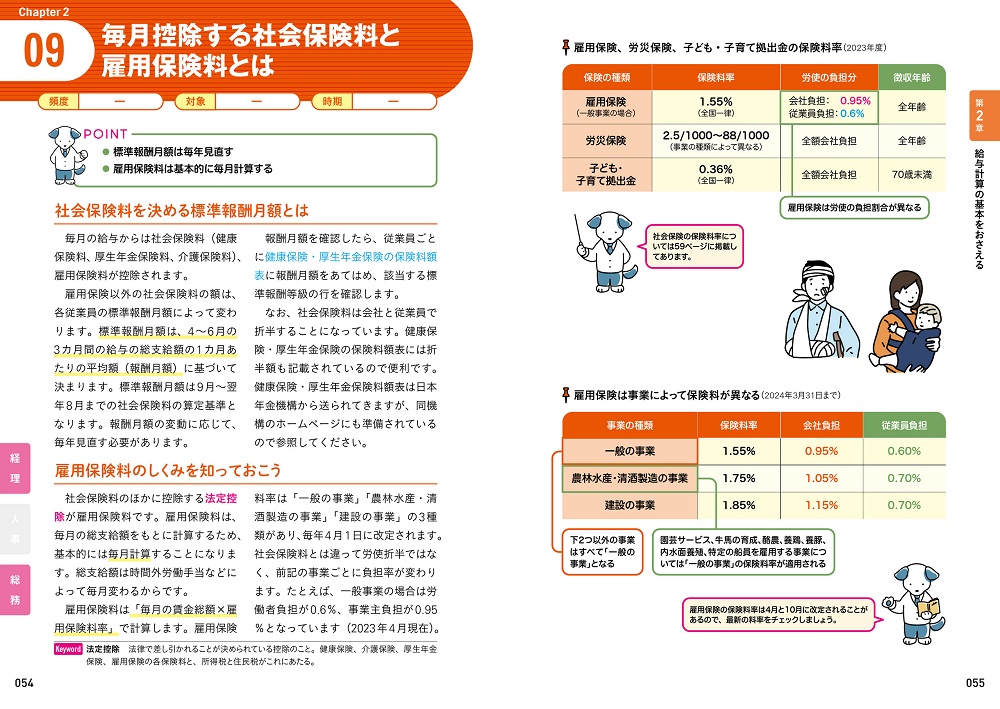

図「雇用保険、労災保険、子ども・子育て拠出金の保険料率」見出し |

(2023年度) |

(2024年度) |

更新 |

| 55 |

図「雇用保険は事業によって保険料が異なる」見出し |

(2024年3月31日まで) |

(2025年3月31日まで) |

更新 |

| 57 |

図「所得税の計算時のチェックリスト」 |

★リストの最後に追加 |

□(令和6年分のみ)定額減税が反映されているか |

更新 |

| 103 |

表「勘定科目一覧表(主なもの)」工具器具備品 |

(取得価額30万円未満のものは |

(取得価額30万円未満のものは、少額減価償却資産として |

改善 |

| 105 |

表「勘定科目一覧表(主なもの)」租税公課 |

(所得税、住民税、相続税などは該当しない) |

(給与等に係る所得税、住民税などの預り金は該当しない) |

訂正 |

| 108 |

表〈商品やサービスの提供時(精算時)〉 |

引き渡し完了時に受け取った残金の100万円は「売掛金」として処理 |

引き渡し完了時に受け取る残金の100万円は「売掛金」として処理 |

改善 |

| 113 |

図「預金利息の割り戻し計算と仕訳」〈計算式〉 |

預金利息 |

預金利息の入金額 |

改善 |

| 151 |

図 見出し |

「労働条件通知書」の記入例(2024年3月まで) |

「労働条件通知書」の記入例

★2024年4月からの新書式に差し替え |

更新

⇒更新PDFあり |

| 151 |

図 上から2つ目の引き出し説明 |

就業の場所については、本社であれば省略してもよい |

変更の範囲について不明であれば、会社が定める場所・業務とすればよい |

更新 |

| 152 |

小見出し「マイナ保険証の導入による加入手続きの変更はなし」本文左段3行目 |

2024年秋には、現在の健康保険証は原則廃止され、マイナンバーカード(マイナ保険証)に一本化される予定です。

現在は、現行の健康保険証とマイナ保険証が共存している状態ですが、社会保険への加入手続きに変更はありません(2023年9月現在)。 |

2024年12月に紙の健康保険証は原則廃止され、マイナンバーカード(マイナ保険証)に一本化されました。

なお、社会保険への加入手続きに変更はありません。 |

更新 |

| 179 |

図「退職金にかかる所得税の計算方法」最後の計算式 |

所得税額 × 10% = 住民税 |

課税退職所得金額 × 10% = 住民税 |

訂正 |

| 220 |

本文 |

★最後に追加 |

なお、令和6年分については、定額減税を加味する必要があります。 |

更新 |

| 243 |

図「「商品有高帳」の記入例」右上の赤い引き出し説明最終行

|

単価の計算方法は異なる |

単価の計算方法は異なる(※事例は移動平均法) |

改善 |

| 251 |

図「前払費用の仕訳例」最初の表の見出し |

〈手付金の受け取り時〉 |

〈損害保険料の支払時〉 |

訂正 |

| 253 |

図「棚卸資産の計算方法」最後の計算法 |

最後の仕入単価 × 年末の在庫数 = 期末棚卸高 |

期末時点の時価 × 年末の在庫数 = 期末棚卸高 |

訂正 |