| ページ |

|

段・位置 |

行 |

旧 |

新 |

識別 |

| 9 |

目次 |

|

|

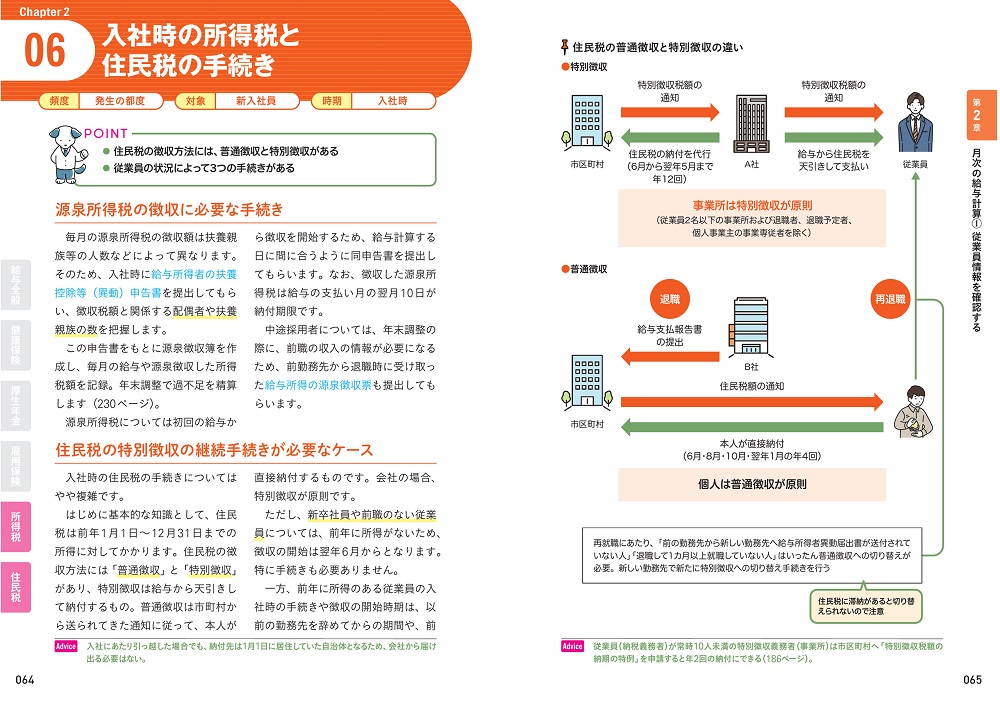

Chapter6 05 源泉徴収税と住民税を納付する |

Chapter6 05 源泉所得税と住民税を納付する |

訂正 |

| 15 |

扉リード |

|

4 |

国へ治めるお金 |

国へ納めるお金 |

訂正 |

| 18 |

本文(2見出し目) |

左 |

15 |

考慮しする |

考慮する |

訂正 |

| 25 |

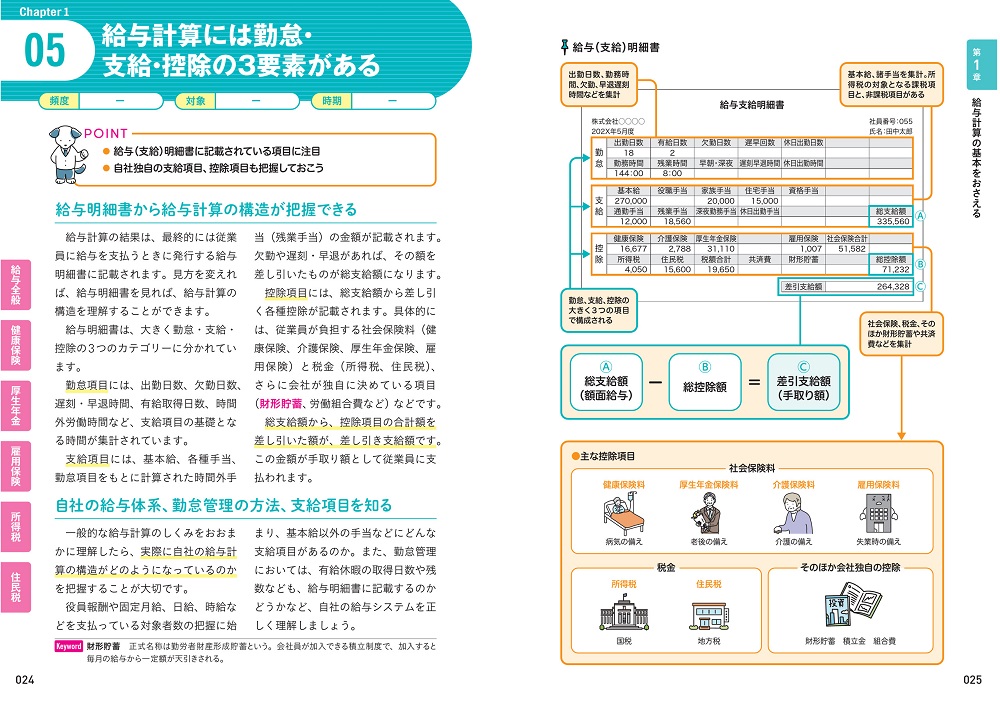

図 給与(支給)明細書 |

左上フキダシ |

|

出勤日数、勤務時間、欠勤、早退遅刻時間などを集計 |

出勤日数、勤務時間、欠勤、早退・遅刻時間などを集計 |

改善 |

| 25 |

図 給与(支給)明細書 |

右下囲み |

|

そのほか会社独自の控除

財形貯蓄 積立金 組合費 |

そのほか会社独自の控除

財形貯蓄 積立金 組合費など |

改善 |

| 26 |

本文(1見出し目)

| 右 |

10 |

就労時間分の賃金が控除 |

就労時間分の賃金を控除 |

改善 |

| 32 |

本文(1見出し目)

| 右 |

2 |

決定されます。 |

決定します。 |

訂正 |

| 33 |

図 地域別最低賃金(2022年度) |

|

|

(2022年度) |

(2023年度)

★2023年度のものに⇒更新PDFあり |

更新 |

| 35 |

図 賃金支払いの5原則と例外 |

1 |

|

通貨払いの原則 内容

国内で通用する通貨で支払い。 |

通貨払いの原則 内容

国内で通用する通貨で支払う。 |

改善 |

| 37 |

図 就業規則とそのほかのルールの関係性 |

右下フキダシ |

|

労働基準を下回る取り決めは無効 |

労働基準法を下回る取り決めは無効 |

訂正 |

| 40 |

本文(1見出し目)

| 右 |

11 |

一般の会社の場合、2022年度(10月1日以降)の負担割合は、会社が0.85%、従業員が0.5%です。 |

一般の会社の場合、2023年度(4月1日以降)の負担割合は、会社が0.95%、従業員が0.6%です。 |

更新 |

| 44 |

本文(1見出し目) |

右 |

2 |

始業、就業時間 |

始業、終業時間 |

訂正 |

| 48 |

POINT |

|

2 |

不足してれいば |

不足していれば |

訂正 |

| 50 |

Keyword |

|

1 |

特定個人情報の適正な取り扱いに関するガイドライン |

特定個人情報の適正な取扱いに関するガイドライン |

訂正 |

| 52 |

本文(1見出し目) |

|

5 |

LINEの「LINEペイ」など |

「LINEペイ」など |

改善 |

| 62 |

本文(1見出し目)

| 左 |

6 |

いくつ |

いくつか |

訂正 |

| 66 |

+ONE |

全体 |

|

住民税は全国一律とは限らない |

令和6年度から森林環境税が住民税に加算

★全文を新規に差し替え⇒更新PDFあり |

更新 |

| 78 |

POINT |

|

2 |

計算 |

計算方法 |

改善 |

| 78 |

本文(1見出し目) |

右 |

7 |

を少なくなれば |

が少なくなれば |

訂正 |

| 81 |

図 「退職所得の受給に関する申告書 兼 退職所得申告書」の記入例 |

右上フキダシ |

|

市区長町村名 |

市区町村名 |

訂正 |

| 85 |

図 勤怠情報の主なチェック項目 |

|

|

出社・退社時間(遅刻・早退) ポイント

就業時間外に出社、退社にした時間 |

出社・退社時間(遅刻・早退) ポイント

就業時間外に出社、退社した時間 |

訂正 |

| 87 |

図 出勤簿のチェックポイント |

左上フキダシ |

|

早退・遅刻・した日 |

早退・遅刻・欠勤した日 |

訂正 |

| 98 |

本文(2見出し目)

| 左 |

6 |

大企業は50%以上の支払いが義務づけられています。また |

50%以上の支払いが義務づけられています( |

更新 |

| 98 |

本文(2見出し目)

| 左 |

9 |

なります。 |

なっています)。 |

更新 |

| 99 |

図 残業の区分と賃金の割増率 |

2表目の見出し |

1 |

3月31日までは |

4月1日以降 |

更新 |

| 99 |

図 残業の区分と賃金の割増率 |

2表目の見出し |

2 |

割増率は25%以上(大企業は50%) |

割増率も50%以上となったので注意 |

更新 |

| 106 |

本文(2見出し目)

| 右 |

5 |

歴日数 |

暦日数 |

訂正 |

| 111 |

扉リード |

|

3 |

などの |

などに |

訂正 |

| 114 |

本文(1見出し目) |

左右 |

左8行目~右すべて |

注意したいのは、家族や扶養家族の対象範囲です。家族の範囲は配偶者、子ども、親を範囲としているところが多いようですが、祖父母や兄弟姉妹も範囲とする会社もあります。

また、扶養家族についてはいろいろな定義があるので混同しないように気をつけましょう。健康保険法上の定義は、配偶者と父母、子、孫など3親等以内の親族で、被扶養者の年収は130万円未満。所得税法上の定義は、配偶者及び生計を一にする6親等以内の血族および3親等以内の姻族かつ、被扶養者の年収は103万円以下です。しかし、家族手当の扶養家族の定義は、これらと関係性はありません。あくまで就業規則の規定によります。 |

家族の範囲は配偶者、子ども、親を範囲としているところが多いようですが、祖父母や兄弟姉妹も対象とする会社もあります。扶養家族の範囲についても、就業規則の規定によります。

注意したいのは、健康保険法上の扶養家族や、所得税法上の扶養親族の要件とは無関係なことです。健康保険法上の要件は、配偶者と父母、子、孫など3親等以内の親族で、被扶養者の年収130万円未満であること。所得税法の要件は配偶者以外で生計を一にする6親等内の血族及び3親等内の姻族で、年間合計所得金額が48万円以下(給与のみの場合は給与収入103万円以下)などです。混同しないように気をつけましょう。 |

改善 |

| 126 |

本文(1見出し目)

| 右 |

7 |

4つに |

4つの |

訂正 |

| 136 |

本文(1見出し目)

| 左 |

9 |

歴日数 |

暦日数 |

訂正 |

| 149 |

図 健康保険・厚生年金の保険料額表

| |

|

令和4年3月分 |

令和6年3月分

★令和6年3月分のものに⇒更新PDFあり |

更新 |

| 151 |

図 社会保険料の負担割合(2022年度、東京都の例)

| |

|

2022年度 |

2024年度

★2024年度のものに⇒更新PDFあり |

更新 |

| 152 |

本文(1見出し目)

| 右 |

2 |

報酬月額が107,223円の従業員は、健康保険料は7等級で、介護保険の徴収がない場合、折半額は5,395.5円と記載されています。 |

健康保険料の折半額が5,395.6円と記載されている場合、 |

改善 |

| 152 |

Keyword |

|

1 |

小数点以下あ |

小数点以下が |

訂正 |

| 153 |

図 社会保険料の計算例(東京都の場合) |

見出し |

|

東京都 |

愛知県

★小数点の端数処理の例を示すため、2023年度の愛知県の計算例に変更⇒更新PDFあり |

更新 |

| 154 |

POINT |

|

1 |

月チェック |

月ごとにチェック |

訂正 |

| 156 |

本文(1見出し目)

| 左 |

1 |

産前休暇 |

産前休業 |

訂正 |

| 166 |

本文(1見出し目)

| 右 |

2 |

給与に「25万円×0.005=1,250円」、賞与に「50万円×0.005=2,500円」。会社負担額は給与に「25万円×0.0085=2,125円」、賞与に「50万円×0.0085=4,250円」 |

給与に「25万円×0.006=1,500円」、賞与に「50万円×0.006=3,000円」。会社負担額は給与に「25万円×0.0095=2,375円」、賞与に「50万円×0.0095=4,750円」 |

更新 |

| 167 |

図 雇用保険料の計算方法 |

見出し |

|

雇用保険料の計算方法 |

雇用保険料の計算方法(2024年4月)

★2024年度のものに⇒更新PDFあり |

更新 |

| 175 |

図 「賃金控除に関する協定書」の記入例/td>

| 記「2」 |

1 |

①から⑦について |

①から④について |

訂正 |

| 180 |

Keyword |

欠勤控除 |

|

★用語解説全体 |

★削除(92ページで既出のため) |

訂正 |

| 182 |

本文(1見出し目)

| 右 |

8 |

ください |

ください。 |

訂正 |

| 186 |

節見出し |

|

1 |

源泉徴収税 |

源泉所得税 |

訂正 |

| 187 |

図 「給与所得・退職所得等の所得税徴収高計算書(一般用)」の記入例 |

合計額 |

|

383784 |

¥383784 |

訂正

|

| 187 |

図 給与所得・退職所得等の所得税徴収高計算書(納期特例用) |

見出し |

|

図 給与所得・退職所得等の所得税徴収高計算書(納期特例用) |

「給与所得・退職所得等の所得税徴収高計算書(納期特例用)」の記入例 |

改善 |

| 187 |

図 給与所得・退職所得等の所得税徴収高計算書(納期特例用) |

合計額 |

|

1087549 |

¥1087549 |

訂正

|

| 194 |

本文(2見出し目)

| 左 |

6 |

労使協定による所定控除項目 |

労使協定による協定控除項目 |

訂正 |

| 197 |

図 賞与にかかる社会保険料(本人負担分)の計算例(2022年10月) |

見出し/数値/計算例 |

|

(2022年10月) |

(2024年3月)

★「令和6年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表」による保険料額、計算例に更新⇒更新PDFあり |

更新 |

| 198 |

本文(2見出し目)

| 右 |

4 |

喪日 |

喪失日 |

訂正 |

| 199 |

図 賞与にかかる雇用保険料(本人負担分)の計算例(2022年10月) |

見出し/計算例 |

|

(2022年10月)/雇用保険料=700,300円(197ページ「Ⓐ」)×0.5%=3,501円 |

(2024年4月)/雇用保険料=700,300円(197ページ「Ⓐ」)×0.6%=4,202円

★2024年度の雇用保険料率に基づく計算例に⇒更新PDFあり |

更新 |

| 201 |

図 源泉徴収税額の計算方法 |

計算例 |

|

|

★2024年度の社会保険料率等に基づく計算例に⇒更新PDFあり |

更新 |

| 203 |

図 源泉徴収税額の計算方法(例外) |

計算例 |

|

|

★2024年度の社会保険料率等に基づく計算例に⇒更新PDFあり |

更新 |

| 206 |

計算式の下の※ |

|

|

総歴日数 |

総暦日数 |

訂正 |

| 216 |

POINT |

|

1 |

生命保険控除 |

生命保険料控除 |

訂正 |

| 226 |

本文(2見出し目) |

左 |

5 |

社会保険料控除 |

社会保険料控除額 |

訂正 |

| 254 |

本文(1見出し目) |

左 |

3 |

と健康保険組合 |

や健康保険組合 |

訂正 |

| 254 |

本文(2見出し目) |

右 |

7 |

年金事務所と健康保険 |

年金事務所や健康保険 |

訂正 |

| 263 |

図 「雇用保険被保険者離職票」の記入例 |

赤いPOINT囲み |

2 |

記入するのは、賃金支払基礎 |

被保険者期間は、賃金支払基礎 |

訂正 |

| 268 |

本文(2見出し目) |

|

2 |

被扶養者 |

第3号被保険者 |

改善 |

| 272 |

本文(1見出し目) |

左 |

1 |

社会保険料 |

社会保険 |

訂正 |

| 274 |

本文(2見出し目) |

左 |

5 |

地方法人特別税・ |

★削除 |

訂正 |

| 274 |

本文(2見出し目) |

右 |

7 |

利用できません。 |

GMOあおぞらネット銀行のみ利用可能です。 |

更新 |

| 274 |

本文(2見出し目) |

右 |

10 |

PayPay銀行と楽天銀行に対応しています(2022年11月現在)。 |

PayPay銀行、楽天銀行、GMOあおぞらネット銀行に対応しています(2023年5月現在)。 |

更新 |