目次

Part1 NISAの基本とメリット

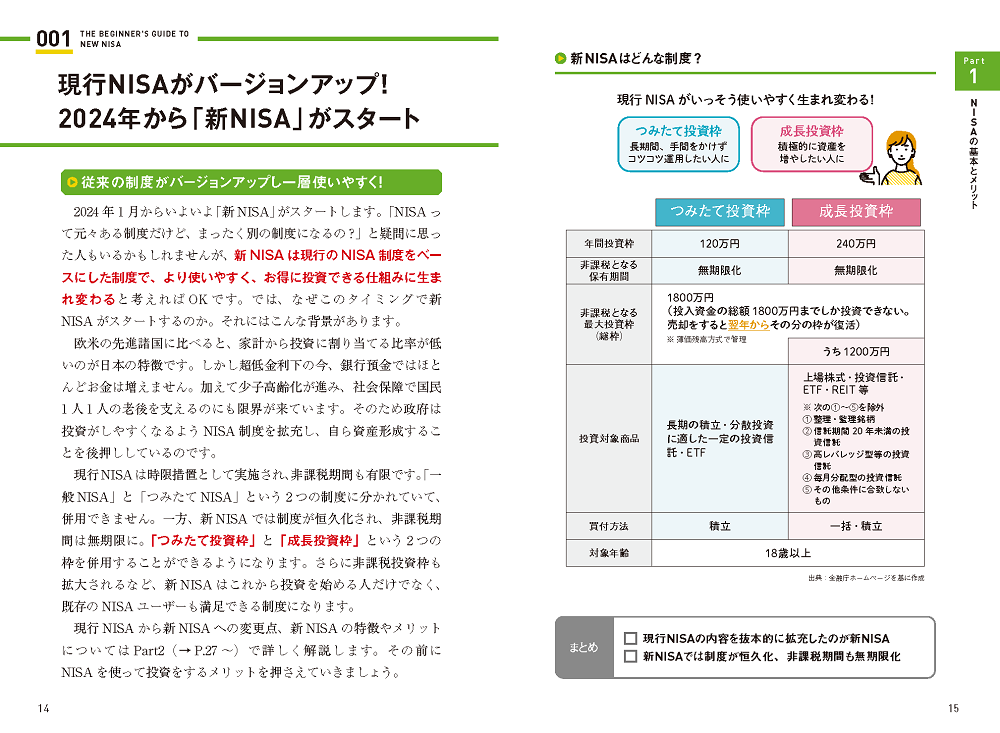

- 001 現行NISAがバージョンアップ! 2024年から「新NISA」がスタート

- 002 初めての投資はNISAがベスト! その理由は?

- 003 NISA投資が最強な理由① 分散投資に向いた商品が選べる

- 004 NISA投資が最強な理由② 非課税で長期投資できる

- 005 NISA投資が最強な理由③ 積立投資が簡単にできる

- 006 「NISA=損をしない」というわけではない

Part2 新NISAのスゴさを知ろう

- 007 新NISAは現行NISAからどう変わる?

- 008 非課税期間が無期限に 使い勝手が大幅にアップ

- 009 「つみたて投資枠」と「成長投資枠」はどう違う?

- 010 年間360万円の非課税投資枠は使い切らないとどうなる?

- 011 生涯投資枠は1800万円 引出額分は翌年に復活する!

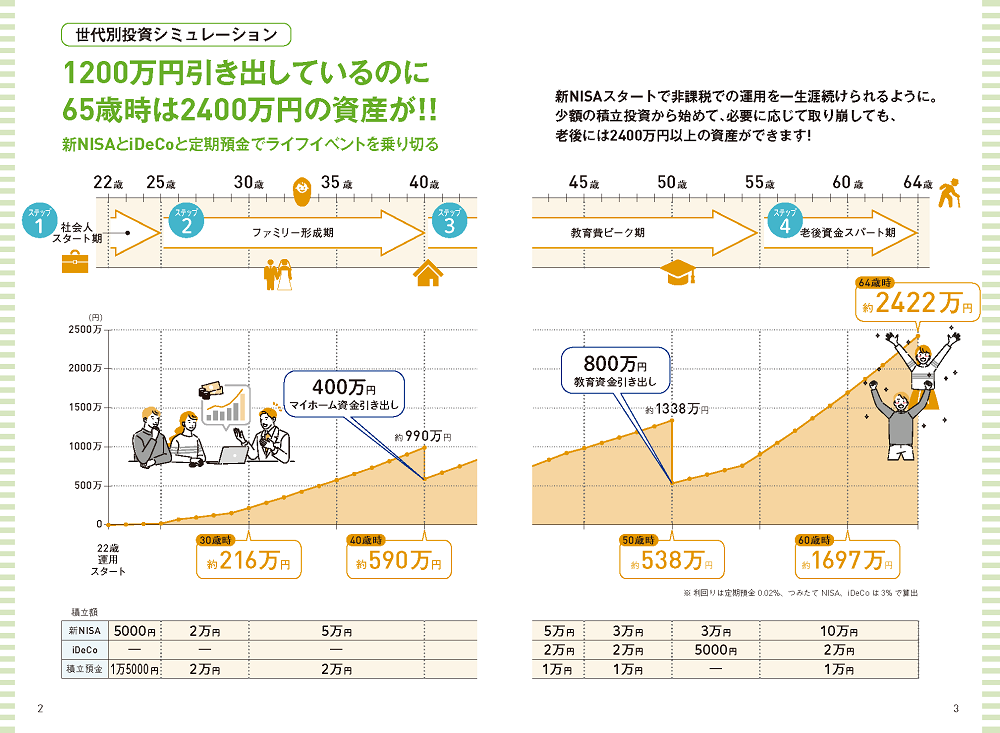

- 012 新NISAを使ってライフイベント費を準備しよう

Part3 現行NISAを利用している場合どうなる?

- 013 現行NISA口座があれば自動的に新NISA口座も開設される

- 014 現行NISAが満期になる時の注意点は?

- 015 つみたてNISAの資産は最長2042年まで保有できる

- 016 一般NISAの資産は2027年まで別口座として継続できる

- 017 ジュニアNISAは2023年末で廃止

Part4 つみたて投資枠の商品選びは?

- 018 つみたて投資枠は厳しい要件をクリアした投信ばかり

- 019 つみたて投資枠の基準が生まれた理由

- 020 つみたて投資枠の投資信託は信託報酬が低い

- 021 投資信託は運用方法によって大きく2種類に分かれる

- 022 NISA初心者なら「株式型インデックス投信」で始める

- 023 全世界に1本で投資したいなら「全世界株式型」

- 024 米国の経済成長に乗りたいならどうする?

- 025 複数の投資信託を組み合わせるなら何がよい?

- 026 株式型にどうしても抵抗のある人は「バランス型」

- 027 リスク高めでもリターンを狙いたいなら「アクティブ型」もあり

Part5 つみたて投資枠をどう生かしていく?

- 028 目的や使うタイミングによってお金を3つに分ける

- 029 手持ち預金がないなら貯蓄と投資を並行する

- 030 結婚したら夫婦でもそれぞれつみたて投資枠を活用

- 031 子どもが生まれたらつみたて投資枠で教育資金づくりを始める

- 032 マイホーム資金をつみたて投資する時の注意点

- 033 50歳から始める場合のつみたて投資枠の運用方法

- 034 つみたて投資枠を活用して退職金を運用することも考える

Part6 成長投資枠の生かし方と銘柄選びは?

- 035 成長投資枠はどのように使うのがよい?

- 036 成長投資枠でも投資できない商品がある

- 037 株式投資をするならどんな活用ができる?

- 038 株式投資をする時に気をつけることは?

- 039 株主優待銘柄をあえて選ばなくてもよい

- 040 米国株の方がNISAで投資しやすい

- 041 日本株・米国株以外にも狙い目はある

Part7 金融機関選びと変更時の手続きは?

- 042 金融機関はどうする? 口座開設の方法は3パターンあり

- 043 新NISA申し込み時の手続きは? 書類を送るだけで簡単開設

- 044 金融機関選びは慎重に! 商品ラインナップなどを確認

- 045 NISAの配当金・分配金の受取方法に注意しよう

- 046 変更依頼のタイミングに注意! 金融機関変更の3つのルール

- 047 金融機関の変更手続きの流れと手順を把握する

- 048 現行NISA口座の継続・廃止 2つの選択肢を検討しよう

Part8 iDeCoとNISA どちらを選ぶべき?

- 049 iDeCoとはどんな制度?

- 050 iDeCoの最大のメリットは手厚い税制優遇

- 051 NISAの拡充でiDeCoは必要なくなった?

- 052 投資が初めての若者は新NISAから始めよう

- 053 iDeCoのスタートは40代からでも遅くはない

- 054 いま50代以上ならiDeCoから始めよう